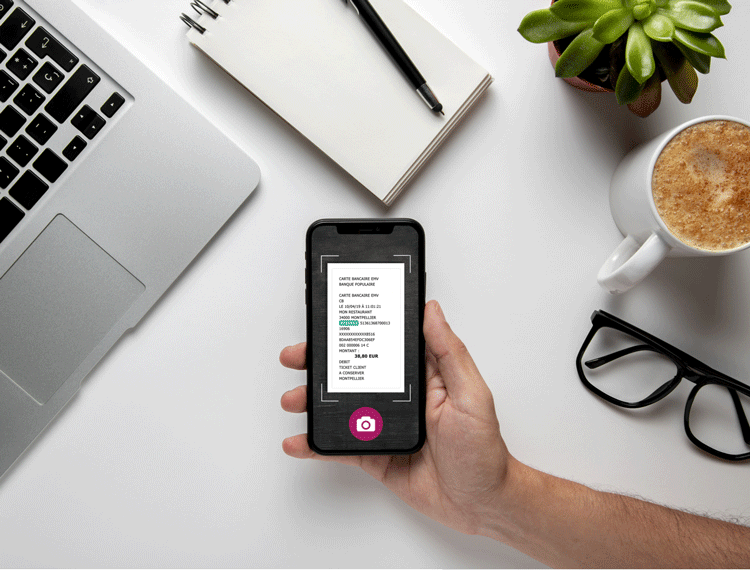

Logiciel gestion notes de frais

Réduire les dépenses professionnelles grâce à notre logiciel de gestion des notes de frais professionnelles.

Module de gestion des achats professionnels

Gérez les demandes d'achat, les bons de commande et de réceptions, ainsi que les contrats de votre entreprise

Module de gestion de temps des collaborateurs

Maitrisez les temps des collaborateurs grâce à nos modules de gestion des temps et activités de l'entreprise.

Module de gestion des déplacements professionnels

Améliorez et optimisez la gestion de vos déplacements grâce à notre logiciel Carla Travel.

Gestion des absences

Automatisez et simplifiez la gestion des congés et absences avec notre logiciel Carla Absence

Module de gestion des factures

Optimisez le traitement des factures et gagnez du temps dans la gestion des factures.

Ordre de mission/voyage

Le module Mission et voyages de notre logiciel permet aux collaborateurs de l’entreprise de créer et de suivre leurs demandes d’ordres de mission et de valoriser le coût prévisionnel de ses missions.

Budget

Le module Budget permet de suivre un budget « Voyages & déplacements » selon l’axe analytique de son choix sur une période donnée. Suivi par collaborateur possible.

Réservation en ligne

La réservation en ligne du titre de transport est effectuée sans sortir de l’application, les billets de train peuvent être achetés directement sur internet ou sur l'agence de voyage choisie par la société.

Carte d'affaire & véhicule

Vos collaborateur utilisent la carte entreprise ? Vous désirez un meilleur suivi des consommations kilométriques de vos véhicules ? Optez pour notre notre module carte affaire & véhicule.